1. 増改築ローンの基礎知識:賢い選び方のポイント

夢のマイホームをより快適にする増改築は、生活の質を向上させる素晴らしい機会です。

しかし、その実現には適切な資金計画が不可欠です。増改築ローンは、その資金計画における重要な要素であり、賢く選択することで、快適な住まいを実現できるだけでなく、将来の経済的な負担を軽減することも可能です。

この記事では、増改築ローンの基礎知識を分かりやすく解説し、賢い選び方のポイントを具体的にご紹介します。

1-1. 増改築ローンの種類

まず、増改築ローンには様々な種類があることを知っておきましょう。それぞれの特徴を理解することで、ご自身の状況に最適なローンを選択できます。

- 銀行系ローン:大手銀行が提供するローンで、金利が比較的低い傾向があります。審査が厳格な場合が多いですが、安定した資金調達を望む方におすすめです。

- 信用金庫・信用組合ローン:地域密着型の金融機関が提供するローンです。銀行系ローンよりも融資条件が柔軟な場合があります。地元の金融機関との関係性を重視する方に向いています。

- 住宅金融支援機構(フラット35)リフォーム向け:長期固定金利で安定した返済計画を立てられる点が魅力です。ただし、利用できるリフォームの種類に制限がある場合があります。

- その他:消費者金融や不動産会社などが提供するローンもあります。金利や返済条件は様々なので、注意深く比較検討する必要があります。

1-2. 金利と返済方法

ローンの種類によって金利や返済方法も異なります。

固定金利と変動金利、元利均等返済と元金均等返済など、様々な選択肢があります。それぞれのメリット・デメリットを比較し、将来のライフプランに合った返済計画を立てることが重要です。

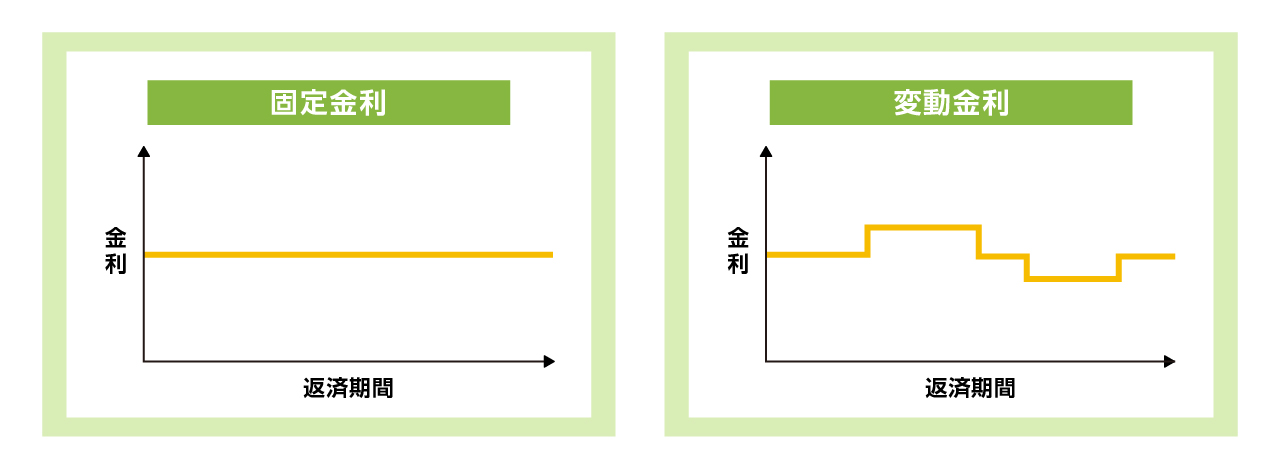

- 固定金利:金利が一定なので、返済額が安定します。金利上昇のリスクがありませんが、変動金利に比べて金利が高くなる可能性があります。

- 変動金利:金利が市場の金利変動に応じて変化します。金利が低い時期は返済額が低く抑えられますが、金利上昇時には返済額が増加するリスクがあります。

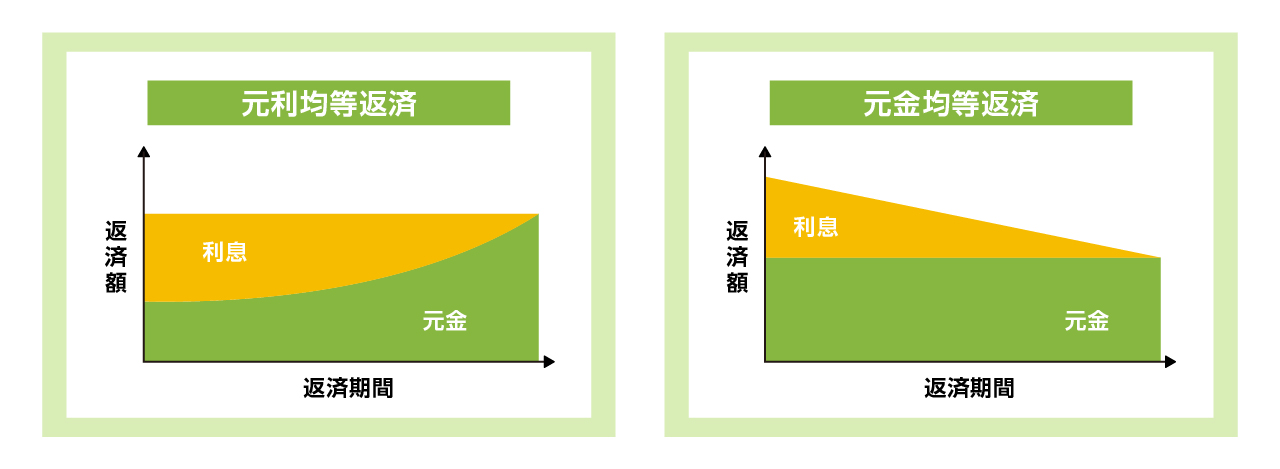

- 元利均等返済:毎月の返済額が一定で、計画的に返済できます。ただし、初期の段階では元金への返済額が少なく、利息負担が大きくなります。

- 元金均等返済:毎月の返済額は変化しますが、元金への返済額が一定なので、返済期間が短縮され、総返済額を抑えることができます。

増改築ローンを選ぶ際には、金利や返済方法だけでなく、手数料や保証料なども含めて総合的に比較検討することが大切です。

複数の金融機関のプランを比較し、ご自身の状況に最適なローンを選びましょう。専門家への相談も有効な手段です。慎重な検討と賢い選択によって、快適な住まいと将来の経済的な安定を両立させることができるのです。

2. 増改築ローン比較:金利・返済方法を徹底解説

増改築ローンは、種類によって金利や返済方法が大きく異なります。

最適なローンを選ぶためには、それぞれの特性を理解し、綿密な比較検討が不可欠です。本記事では、金利と返済方法を徹底的に解説し、賢い選択を支援します。

2-1. 金利の種類と比較

増改築ローンの金利は、大きく分けて固定金利と変動金利の2種類があります。それぞれにメリット・デメリットがあるので、将来の金利動向や自身の経済状況を踏まえた慎重な判断が必要です。

- 固定金利:契約期間中、金利が変動しないため返済額が安定し、将来の予測が立てやすい点がメリットです。金利上昇リスクを回避できますが、変動金利と比較すると金利が高くなる可能性があります。

- 変動金利:市場金利の変動に合わせて金利が変化します。金利が低い時期は返済額を抑えられますが、金利上昇時には返済額が増加するリスクがあります。金利動向の予測が難しい点がデメリットです。

固定金利と変動金利、どちらを選ぶべきか迷う方も多いでしょう。長期的な視点で安定した返済を希望するなら固定金利、金利が低い時期に積極的に借入を検討したいなら変動金利が適しているかもしれません。

ただし、変動金利を選択する場合は、金利上昇による返済額増加に備えた資金計画を立てておくことが重要です。

2-2. 返済方法の種類と比較

返済方法も、ローンの利用期間や毎月の負担額に影響を与える重要な要素です。代表的な返済方法である元利均等返済と元金均等返済を比較してみましょう。

- 元利均等返済:毎月の返済額が一定で、予算管理がしやすい点がメリットです。ただし、返済初期は利息の負担が大きいため、元金への返済が遅れます。

- 元金均等返済:毎月の元金返済額が一定で返済期間が短縮され、総返済額を抑えられる可能性があります。ただし、毎月の返済額は変動するため計画的な予算管理が必要です。

元利均等返済は安定した返済計画を立てたい方、元金均等返済は早期に借金を完済したい方におすすめです。それぞれのメリット・デメリットを理解し、ライフプランに最適な返済方法を選択しましょう。

どちらが良いか判断に迷う場合は、専門機関への相談も検討してみてください。

金利と返済方法の比較検討は、増改築ローンを選ぶ上で非常に重要なステップです。

それぞれの特性を理解し、自身の経済状況やライフプランと照らし合わせることで、無理のない返済計画を立て、快適な住まいを実現できるでしょう。

複数の金融機関のプランを比較検討し、専門家のアドバイスを得ながら、最適なローンを選択することが大切です。

3. 自分に合った増改築ローンを見つけよう:シミュレーションと申請方法

最適な増改築ローンを選定するには、綿密な比較検討に加え、自身の状況に合ったローンのシミュレーションと円滑な申請手続きが不可欠です。

本項では、シミュレーションツールを活用した賢い選択方法と、申請プロセスを分かりやすく解説します。

3-1. 増改築ローンシミュレーションの活用

多くの金融機関は、ホームページ上で増改築ローンシミュレーションツールを提供しています。

このツールは、借入額、返済期間、金利を入力するだけで、毎月の返済額や総返済額を簡単に計算できます。複数の金融機関のシミュレーション結果を比較することで、最適なプランを選択するための重要な判断材料となります。

- 複数の条件を試す:返済期間を長くしたり短くしたり、借入額を変えたりすることで、返済額がどのように変化するかを確認しましょう。それぞれの条件におけるメリット・デメリットを比較検討することで、自身の経済状況に最適なプランを見つけることができます。

- 金利の比較:固定金利と変動金利、それぞれの金利水準を比較し、将来の金利動向を予測しながら最適な金利タイプを選びましょう。金利差が返済額に与える影響は大きく、長期的な視点での検討が重要です。

- 手数料の確認:シミュレーションツールでは、手数料などの諸費用が表示されない場合もあります。金融機関に直接確認し、総費用を把握するようにしましょう。思わぬ追加費用が発生しないよう、注意が必要です。

シミュレーションはあくまでも概算ですが、返済計画を立てる上で非常に役立ちます。様々な条件を試行錯誤し、自分にとって無理のない返済計画を立てることが重要です。 複数のシミュレーション結果を比較し、最適なプランを選択しましょう。

3-2. 増改築ローンの申請方法

シミュレーションで最適なローンが見つかったら、いよいよ申請です。多くの金融機関ではオンラインでの仮審査や本審査の申込みが可能です。スムーズな申請のためには、必要書類を事前に準備しておきましょう。

- 必要書類:一般的に収入証明書、住民票、物件に関する書類(見積書など)が必要となります。金融機関によって必要な書類が異なる場合があるので、事前に確認が必要です。書類の不備があると審査が遅れる可能性があるので、注意深く準備しましょう。

- 仮審査と本審査:まず仮審査を行い、融資の可能性を確認します。仮審査が通れば、本審査に進み、より詳細な審査が行われます。本審査では、信用情報や返済能力などが厳しくチェックされます。

- 専門家への相談:申請手続きに不安がある場合は、ファイナンシャルプランナーなどの専門家に相談するのも良いでしょう。専門家のアドバイスを受けることで、よりスムーズに申請を進めることができます。

増改築ローンは高額な資金を借り入れるため、申請手続きには慎重さが求められます。必要書類を準備し、不明な点は金融機関に確認しながら一つずつ確実に手続きを進めましょう。専門家のサポートも活用し、安心安全な手続きを心がけることが大切です。

シミュレーションと申請手続きを適切に行うことで、自身の状況に最適な増改築ローンを見つけることができます。 資金計画を立て慎重に進めることで、理想の住まいを実現しましょう。

わからないことがあれば、金融機関や専門家に相談し、安心して手続きを進めることが重要です。

4. 増改築ローン活用術:省エネリフォームとの連携

増改築ローンは、住まいの改修だけでなく、省エネルギー性能を高めるリフォームにも有効活用できます。 本項では、省エネリフォームと増改築ローンの連携によるメリットや、賢い活用方法について解説します。

4-1. 省エネリフォームのメリットと増改築ローンの関係性

近年、地球環境問題への意識の高まりから、省エネリフォームへの関心が高まっています。

高断熱化、高気密化、太陽光発電システムの導入など、省エネリフォームは住宅のエネルギー効率を大幅に向上させ、光熱費削減による経済的なメリットだけでなく、地球環境への貢献にも繋がります。

こうした省エネリフォームには、多額の費用が必要となるケースが多いため、増改築ローンを活用することで、経済的な負担を軽減しながら、快適で環境にも優しい住まいを実現することができます。

4-2. 補助金・税制優遇との併用

省エネリフォームには国や地方自治体による補助金や税制優遇措置が適用される場合があります。 これらの制度を効果的に活用することで、ローンの返済負担をさらに軽減できる可能性があります。 具体的には、以下のような制度があります。

- グリーン住宅ポイント制度:省エネルギー性能の高い住宅改修を行う場合に、ポイントが取得でき、様々な商品と交換できます。

- 住宅リフォーム費用控除:一定の条件を満たすリフォーム費用について、所得税の控除が受けられます。

- 自治体独自の補助金:各自治体で独自の補助金制度が設けられている場合があります。お住まいの地域を確認しましょう。

これらの補助金や税制優遇制度は、制度内容や対象となるリフォームの種類、申請方法などが複雑な場合があります。

事前に自治体や専門機関に確認し、正確な情報を把握することが重要です。 補助金や税制優遇と増改築ローンを組み合わせることで、より経済的に省エネリフォームを進めることができます。

4-3. 長期的な視点での費用対効果

省エネリフォームは、初期費用は高額ですが、長期的な視点で見れば、光熱費の削減効果によって費用対効果が高いと言えます。

増改築ローンを活用し、初期費用を分割で支払うことで、毎月の返済額を抑えながら、将来的には光熱費の削減によるメリットを享受できます。

シミュレーションツールなどを活用し、光熱費削減効果とローンの返済額を比較検討することで、より現実的な計画を立てることが可能です。

4-4. 専門家への相談

省エネリフォームと増改築ローンの連携を検討する際には、建築士やファイナンシャルプランナーなどの専門家に相談することも有効です。

専門家のアドバイスを受けることで、最適なリフォームプランや資金計画を立てることができます。 特に、補助金や税制優遇制度の活用方法など、複雑な手続きについては専門家のサポートが不可欠です。

省エネリフォームと増改築ローンの賢い連携は、環境に配慮しながら、経済的にもメリットの大きい選択肢です。

専門家と相談し、綿密な計画を立てることで、快適で持続可能な住まいを実現しましょう。 補助金や税制優遇制度も活用し、より効率的な資金計画を構築することで理想の省エネ住宅を手に入れることができるでしょう。

5. 増改築ローンの注意点:契約前に確認すべきこと

増改築ローンは、夢のマイホームを実現するための強力なツールですが、契約前にしっかりと確認すべき点が多く存在します。 後悔しないためにも、本項では契約前に必ず確認すべき項目を詳しく解説します。

5-1. 金利と返済方法の徹底確認

増改築ローンを選ぶ上で最も重要な要素の一つが、金利と返済方法です。 固定金利と変動金利、それぞれにメリット・デメリットがあるので、将来の金利動向や自身の経済状況を考慮して慎重に選択しましょう。

また、元利均等返済と元金均等返済、それぞれの返済シミュレーションを行い、最適な返済方法を検討することが重要です。 金利や返済方法に関する不明点は、担当者に丁寧に確認することをお勧めします。

5-2. 返済額のシミュレーションと無理のない計画

毎月の返済額が自身の家計に負担にならないか、しっかりとシミュレーションを行いましょう。 返済額の算出には、専用のシミュレーションツールを活用したり、担当者から説明を受けることが有効です。

生活費やその他のローンとのバランスを考慮し、無理のない返済計画を立てることが重要です。 余裕を持った計画を立てることで、将来にわたって安心して暮らすことができます。

5-3. 契約内容の細部までチェック

契約書には、金利、返済期間、手数料、保険料など、様々な項目が記載されています。 契約書の内容を丁寧に確認し、不明な点があれば担当者に質問することが重要です。

特に、違約金に関する条項や、特別な条件などは、十分に理解した上で契約するようにしましょう。 必要であれば、専門家(弁護士など)に相談することも検討しましょう。

5-4. 借入額と工事費用のバランス

借入額が工事費用と適切に合致しているか確認しましょう。 必要以上の借入は、返済負担を増大させ、経済的なリスクを高めます。

工事費用に見合った適切な借入額を計画し、過剰な借入を避けることが大切です。 見積もりと借入額を比較し、その差額をきちんと理解した上で契約を進めましょう。

5-5. 保証人の有無と保証内容

保証人の有無や保証内容についても、事前に確認が必要です。 保証人が必要な場合、その保証内容を理解し、同意を得ることが重要です。

保証人の方にも契約内容を説明し、負担がないように配慮しましょう。 保証人不要のローン商品も存在しますので、積極的に検討してみましょう。

5-6. 解約違約金や中途返済手数料

ローンの途中で解約する場合、解約違約金や中途返済手数料が発生する可能性があります。

これらの費用についても、契約前に確認し理解しておきましょう。 予期せぬ事態に備え、これらの費用を考慮した上で返済計画を立てておくことが重要です。 万が一の事態に備え、これらの費用についてもきちんと確認しましょう。

増改築ローン契約は、大きな経済的決断を伴います。 上記項目を一つずつ丁寧に確認し、専門家のアドバイスも積極的に活用することで、安心して増改築を進めることができるでしょう。 契約前に十分な準備を行い、後悔のない選択をしてください。

6. 増改築ローンに関するよくある質問

増改築ローンに関する疑問を解消するため、よくある質問をまとめました。スムーズなリフォーム計画のため、ぜひご確認ください。

6-1. 増改築ローンと一般的な住宅ローンの違いは何ですか?

増改築ローンは、既存住宅の増築や改築を目的としたローンです。一般的な住宅ローンと異なり、土地ではなく建物改修に資金が使われます。金利や返済期間、審査基準なども異なる場合がありますので、それぞれの特徴を比較検討することが大切です。

6-2. どのようなリフォームに増改築ローンは利用できますか?

増築、改築はもちろん、キッチンや浴室のリフォーム、耐震補強工事など、住宅の修繕・改修全般に利用できます。

ただし、ローン会社によって対象となるリフォームの種類や範囲が異なる場合がありますので、事前に確認が必要です。例えば、単なる模様替えや家具の購入は対象外となることが多いです。

6-3. 増改築ローンの金利はどのくらいですか?

金利は各金融機関によって異なり、変動金利型と固定金利型があります。変動金利型は金利が変動するため、返済額が変わる可能性があります。

固定金利型は金利が固定されるため、返済額が安定します。それぞれのメリット・デメリットを理解し、自身の経済状況に合わせて選択することが重要です。市場金利の動向にも注意が必要です。

6-4. 返済期間はどのくらい選べますか?

返済期間は、ローン会社や借入額によって異なりますが、一般的には1年~20年程度が一般的です。

長くすれば月々の返済額は減りますが、総返済額は増えます。短くすれば月々の返済額は増えますが、総返済額は減ります。自身の返済能力とリフォーム内容を考慮し、適切な返済期間を選ぶことが大切です。無理のない返済計画を立てることが重要です。

6-5. 審査に通るための条件は何ですか?

審査に通るためには、安定した収入と信用情報が重要です。収入証明書や住民票などの提出が求められます。

過去に債務不履行の履歴があると審査に影響する場合があります。また、借入額が自身の返済能力に見合っているかも重要な審査基準となります。無理のない借入計画を立て、事前にシミュレーションを行うことをお勧めします。

6-6. 保証人は必要ですか?

保証人の必要の有無は、金融機関によって異なります。保証人不要のローン商品も増えています。自身の信用情報や収入状況などを考慮し、適切なローン商品を選択しましょう。保証人が必要な場合は、保証人の同意を得る必要があります。

6-7. 申し込みから融資までどれくらいの期間がかかりますか?

申し込みから融資までにかかる期間は、金融機関によって異なりますが、一般的には1ヶ月~3ヶ月程度です。必要書類の準備や審査期間などを考慮し、余裕を持ったスケジュールを立てることが重要です。早めの準備と金融機関への相談がスムーズな手続きにつながります。

6-8. 途中で返済額を変更することはできますか?

返済額の変更は、ローン会社によって条件が異なります。事前に契約内容をよく確認し、必要に応じて担当者に相談しましょう。

一部の金融機関では、一定の条件を満たせば返済額の変更に対応してくれる場合があります。柔軟な対応が可能な金融機関を選択することも大切です。

これらの質問以外にも、ご不明な点がございましたら、お気軽に最寄りの金融機関にご相談ください。専門家のアドバイスを受けることで、最適な増改築ローン選びが可能になります。後悔のない選択をするために、しっかり準備を行いましょう。